Recientemente el Tribunal Constitucional ha dictado una sentencia (STC 73/2017, de 8 de junio) sobre la popularmente llamada “amnistía fiscal” que ha tenido gran repercusión en la prensa, sobre todo, porque ha sido interpretada como una suerte de “rapapolvo” del Tribunal al actual Gobierno.

La sentencia, sin embargo, más allá de interpretaciones político-mediáticas, realiza un análisis técnico relevante que en estas líneas intentamos resumir para dilucidar qué ha dicho exactamente el Tribunal Constitucional sobre este mecanismo de la amnistía fiscal que tan apasionadas reacciones suscita.

La sentencia explica primero el contenido de la “amnistía fiscal” que fue aprobada a través de la figura del Decreto-Ley, norma con rango de ley que, excepcional y provisionalmente, puede aprobar el Gobierno (puesto que las leyes, en principio, se han de aprobar por las Cortes Generales) en casos de extraordinaria y urgente necesidad. En resumen, la sentencia expone que en virtud de este mecanismo (técnicamente llamado “declaración tributaria especial”) se permitía a los contribuyentes del IRPF, el Impuesto de Sociedades (IS) y el Impuesto sobre la Renta delos No Residentes (IRNR), regularizar su situación tributaria, declarando bienes que no habían declarado antes, ingresando solo el 10 % de su precio de adquisición, sin sanciones, intereses ni recargos.

Tras señalar que el Decreto-Ley fue luego convalidado por el Congreso (como exige la Constitución), la Sentencia aclara que ello no tiene incidencia real sobre el objeto del recurso pues de lo que se trata es de examinar si la potestad de dictar decretos-leyes se utilizó correctamente en este caso.

A fin de dilucidar si el Decreto-Ley se utilizó rectamente o no, la Sentencia parte de la base de que la Constitución (art. 31.3) establece que solo “con arreglo a la Ley”, es decir, por norma de rango legal, se pueden establecer prestaciones personales o patrimoniales de carácter público. Es decir, en lo que ahora interesa, solo por Ley se pueden imponer a los ciudadanos prestaciones tributarias.

Lo anterior no impide que las prestaciones tributarias se establezcan, modifiquen o deroguen por un Decreto-Ley (que, al fin y al cabo, es una norma legal) pero para ello, tienen que concurrir los requisitos que la Constitución impone a esta figura. Uno de ellos, es la extraordinaria y urgente necesidad y, otro, relevante en este caso, es que, según el art. 86.1 del texto constitucional (CE), los decretos-leyes no pueden afectar a los derechos, deberes y libertades de los ciudadanos regulados en el Título I de la Constitución siendo así que, dentro de este Título, en el art. 31.1 CE, se recoge el deber de todos los ciudadanos de contribuir al sostenimiento delos gastos públicos, de acuerdo con su capacidad económica, mediante un sistema tributario justo, inspirado en los principios de igualdad y progresividad. No obstante, la STC precisa que, cuando el art. 86.1 CE impide a los decretos leyes afectar, en concreto, al deber de todos de contribuir a los gastos públicos, se refiere a una afección relevante o sustancial. Con cita de pronunciamientos anteriores, se razona que, vulnera el art. 86.1 CE en este sentido “cualquier intervención o innovación normativa que, por su entidad cualitativa o cuantitativa, altere sensiblemente la posición del obligado a contribuir según su capacidad económica en el conjunto del sistema tributario”para determinar lo cual, sigue diciendo, se ha de tener en cuenta el tributo de que se trata y la naturaleza y alcance de la regulación controvertida.

En el marco expuesto, la STC examina ya si la amnistía fiscal regulada en el Decreto-Ley recurrido, afecta en el sentido indicado, al deber de todos de contribuir. Para ello, se refiere primero a la naturaleza de los tributos afectados que son, como se ha dicho el IRPF, IS e IRNR. La Sentencia abunda aquí en la importancia de estos tributos señalando, por ejemplo, que solo el IRPF, según los datos oficiales disponibles, en el año 2010, representó el 41,98 % del total de ingresos tributarios lo que permite afirmar que se trata de una “pieza básica” del sistema tributario. Por eso, dice la STC que: “cualquier alteración sustancial en la configuración de los elementos esenciales del IRPF podría alterar el modo de reparto de la carga tributaria que debe levantar la generalidad de las personas físicas que manifiesten una capacidad económica susceptible de gravamen”.También se razona sobre la importancia, tanto del IS como del IRNR.

A continuación, la STC dice que, para medir el grado de afección al deber de contribuir, se han de valorar los elementos del tributo alterados por la regulación impugnada. Concluye que, al sustituirse los tipos de gravamen, sanciones, intereses etc, normalmente aplicables, por una obligación de pago del 10% del precio de adquisición, se produce “una condonación parcial de la obligación tributaria principal y una condonación total de las consecuencias accesorias”.

Finalmente, también para medir la afección al deber de contribuir, se considera el alcance dela regulación,reiterando que ésta permite regularizar las rentas a tipo reducido, sin sanciones ni recargos y, además, convierte las cantidades regularizadas en renta declarada a todos los efectos.

Considerando todo lo dicho, citando el precedente de la STC 189/2005 (referida a modificaciones en el régimen tributario de los incrementos y disminuciones patrimoniales en el IRPF llevadas a cabo también por un Decreto-Ley) el Tribunal dice que, en este caso, la regulación de la amnistía fiscal “ha incidido directa y sustancialmente en la determinación de la carga tributaria que afecta a toda clase de personas y entidades” por lo que “ha afectado a la esencia misma del deber de contribuir al sostenimiento de los gastos públicos que enuncia el art. 31.1 CE, al haberse alterado el modo de reparto de la carga tributaria que debe levantar la generalidad de los contribuyentes, en unos términos que resultan prohibidos por el art. 86.1 CE”.

Adicionalmente, para contestar a los argumentos del Abogado del Estado, la sentencia precisa que, ni la necesidad de ajustar el déficit público, ni las recomendaciones de la OCDE en relación con la conveniencia de promover declaraciones voluntarias de los que no han cumplido sus obligaciones fiscales, ni las experiencias de otros países, ni amnistías fiscales anteriores, ni algunos supuestos de exoneración de responsabilidad penal invocados, eximen del cumplimiento de los requisitos del art. 86.1 CE, entre ellos, el de no afectación, mediante el instrumento del Decreto-ley, a los deberes de los ciudadanos del Título I de la Constitución. En suma, dice aquí la sentencia, en párrafo copiosamente reproducido: “la adopción de medidas que, en lugar de servir a la lucha contra el fraude fiscal, se aprovechan del mismo so pretexto de la obtención de unos ingresos que se consideran imprescindibles ante un escenario de grave crisis económica, supone la abdicación del Estado ante su obligación de hacer efectivo el deber de todos de concurrir al sostenimiento de los gastos públicos (art. 31. l CE). Viene así a legitimar como una opción válida la conducta de quienes, de forma insolidaria, incumplieron su deber de tributar de acuerdo con su capacidad económica, colocándolos finalmente en una situación más favorable que la de aquellos que cumplieron voluntariamente y en plazo su obligación de contribuir. El objetivo de conseguir una recaudación que se considera imprescindible no puede ser, por sí solo, causa suficiente que legitime la quiebra del objetivo de justicia al que debe tender, en todo caso, el sistema tributario, en general, y las concretas medidas que lo integran, en particular”.

El Tribunal considera pues “evidente” que la llamada “amnistía fiscal” no pudo aprobarse por un Decreto-Ley, por impedirlo el art. 86.1 CE lo que, se dice, hace innecesario examinar otras lesiones alegadas como las de los principios de capacidad económica, igualdad y progresividad.

Finalmente, la Sentencia declara “no susceptibles de ser revisadas como consecuencia de la nulidad de la disposición adicional primera del Real Decreto-ley 12/20 12 las situaciones jurídico-tributarias firmes producidas a su amparo, por exigencia del principio constitucional de seguridad jurídica del art. 9 .3 CE (por todas, STC 189/2005, FJ 9)”.

De lo dicho hasta ahora resulta pues que la única razón por la que la STC 73/2017 anula la llamada “amnistía fiscal” es por incumplimiento de uno de los límites materiales que la Constitución impone a los decretos leyes, esto es: el de que no pueden afectar (de forma relevante) a, entre otros, los deberes de los ciudadanos regulados en el Título I de la Constitución que, a su vez, incluyen el deber de contribuir. No se examina siquiera por el Tribunal el cumplimiento de otros límites que el texto constitucional también impone a los decretos leyes y que dan lugar a frecuentes impugnaciones de este tipo denormas, como la concurrencia efectiva o no de la situación de extraordinaria y urgente necesidad.

Por otra parte, en cuanto a la afectación del deber de contribuir, la STC no es original pues aplica una doctrina que ya se había sentado por el Tribunal en sentencias anteriores, entre las que destaca la STC 189/2005, que la STC 73/2017 cita varias veces. En concreto, esta Sentencia concluía que los preceptos allí impugnados: “han afectado a la esencia del deber de contribuir al sostenimiento de los gastos públicos que enuncia el art. 31.1 CE, pues al modificar el régimen tributario de los incrementos y disminuciones patrimoniales en un tributo que, como el impuesto sobre la renta de las personas físicas constituye una de las piezas básicas de nuestro sistema tributario, se ha alterado el modo de reparto de la carga tributaria que debe levantar la generalidad de los contribuyentes, en unos términos que, conforme a la doctrina de este Tribunal (SSTC 182/1997, 137/2003, y 108/2004, ya citadas), están prohibidos por el art. 86.1 CE”.

Ello sin olvidar que no cualquier modificación tributaria tiene por qué suponer la afección esencial del art. 31 CE proscrita por el art. 86. 1 CE y por tanto extramuros del Decreto Ley. Así, la reciente STC 35/2017, relativa a las tasas judiciales, recordó que “este Tribunal ha declarado por ejemplo que no conculca los límites del art. 86.1 CE, que se establezca por Real Decreto-ley la disminución del tipo de gravamen de un impuesto especial, en cuanto ‘no ha provocado un cambio sustancial de la posición de los ciudadanos en el conjunto del sistema tributario’ (STC 37/2003, de 3 de julio, FJ 7), También respeta esos límites la reducción de la base imponible en el impuesto de sucesiones y donaciones para determinados sujetos pasivos, al no poderse afirmar que ‘repercuta sensiblemente en el criterio de reparto de la carga tributaria entre los contribuyentes’”. Y, por lo mismo, descarta esta Sentencia que la reforma puntual de la ley de tasas judiciales allí examinada, produjera una alteración sustancial del deber de contribuir en el conjunto del sistema tributario.

En todo caso, la novedad esencial de la STC 73/2017 radica en la aplicación de la anterior doctrina a supuestos de amnistía fiscal, o condonación total o parcial de deudas tributarias. Desde este punto de vista, la Sentencia es efectivamente, y sobre todo (puesto que no afecta a las situaciones tributarias firmes creadas a su amparo), un aviso o advertencia a futuros Gobiernos para que se abstengan de acudir a este mecanismo, vía Decreto-ley, en el futuro. Nada dice directamente la Sentencia sobre posible aprobación de amnistías fiscales vía ley ordinaria aunqueresulta difícil ignorar la crítica al mecanismo de la amnistía fiscal como tal, contenida en el párrafo anteriormente reproducido, que parece ir más allá del análisis del concreto requisito dela afección del art. 86.1 CE.En la misma línea, al referirse a amnistías fiscales anteriores aprobadas en nuestro país (como la prevista en la Ley 18/1991, del IRPF) la STC dice, refiriéndose a “cualesquiera clase de regularizaciones” que: “debe insistirse en queunas y otras deben respetar, en todo caso, los límites y exigencias que la Constitución impone,tanto formales (art. 86. l CE) como materiales ( art. 31. l CE)”. Por tanto, no parece demasiado aventurado especular que, si llegara a aprobarse en el futuro, por ley ordinaria, otra amnistía fiscal, el Tribunal, caso de tener que examinarla, la sometería a un intenso escrutinio a la luz del citado art. 31.1 CE.

Critilo es un hombre experimentado, que habiendo naufragado la nave en que viajaba fue arrojado por el mar a las costas de la isla de Santa Elena, donde conoció a Andrenio, hombre natural, criado por un animal al margen de toda civilización, y a quien Critilo enseñó a hablar. Critilo es el hombre juicioso, en el que predomina la razón, prudente, sagaz, adiestrado por la experiencia, como atestigua la raíz griega kríno, ‘juzgar’, que le da nombre. El nombre de Andrenio procede del griego aνηρ, aνδροs «hombre», que simboliza al hombre instintivo e inexperto, que se deja arrastrar por sus inclinaciones naturales.

Sus conversaciones sobre el mundo y la vida fueron recogidas por Baltasar Gracián en El Criticón.

Su nombre y su imagen servirán excepcionalmente para que pueden expresarse con total libertad aquellos que prefieren no vincular esas opiniones con sus personas por razones de su cargo, posición o profesión, siempre que esas opiniones tengan algo que aportar y hagan honor al nombre del que se valen.

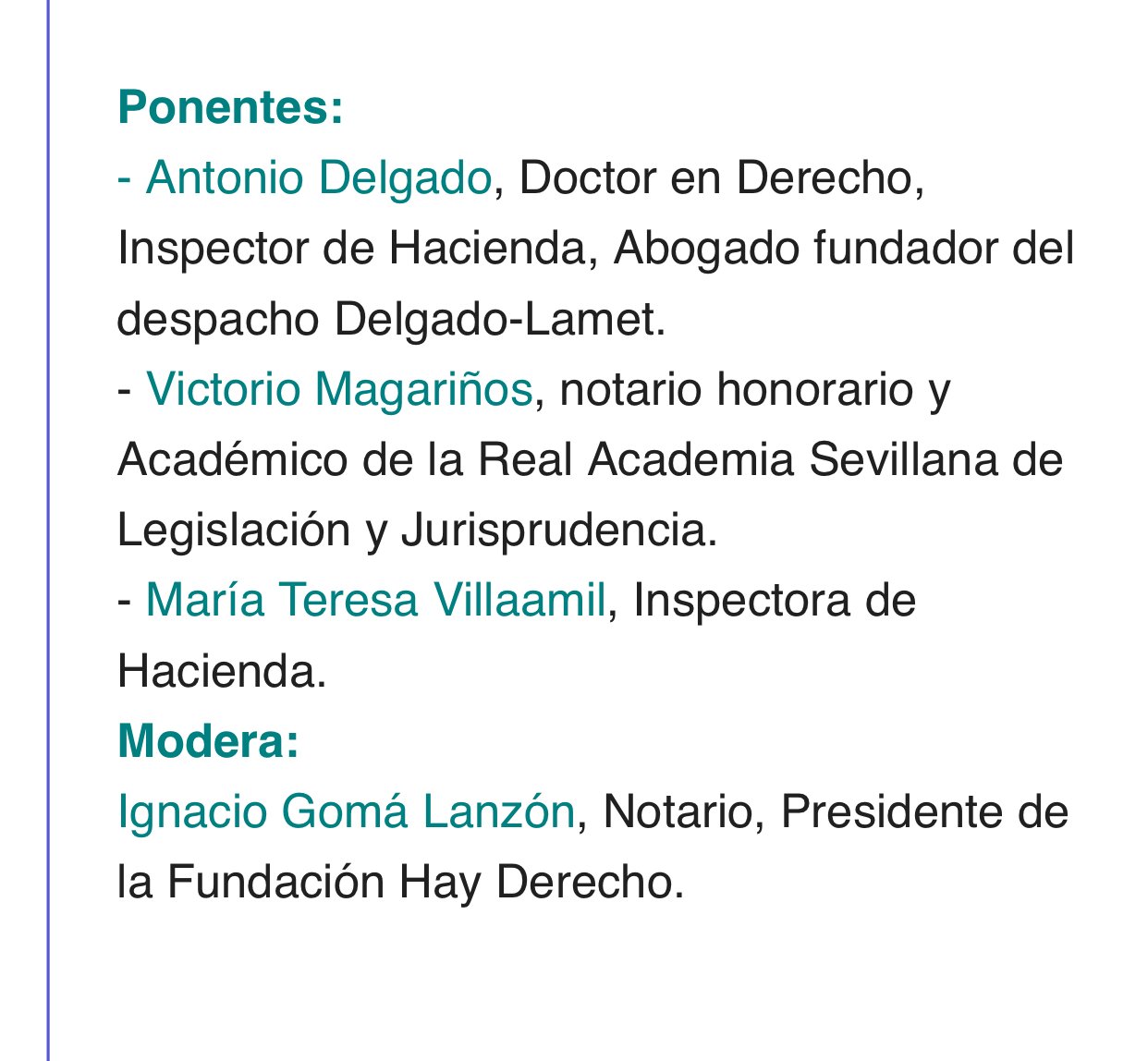

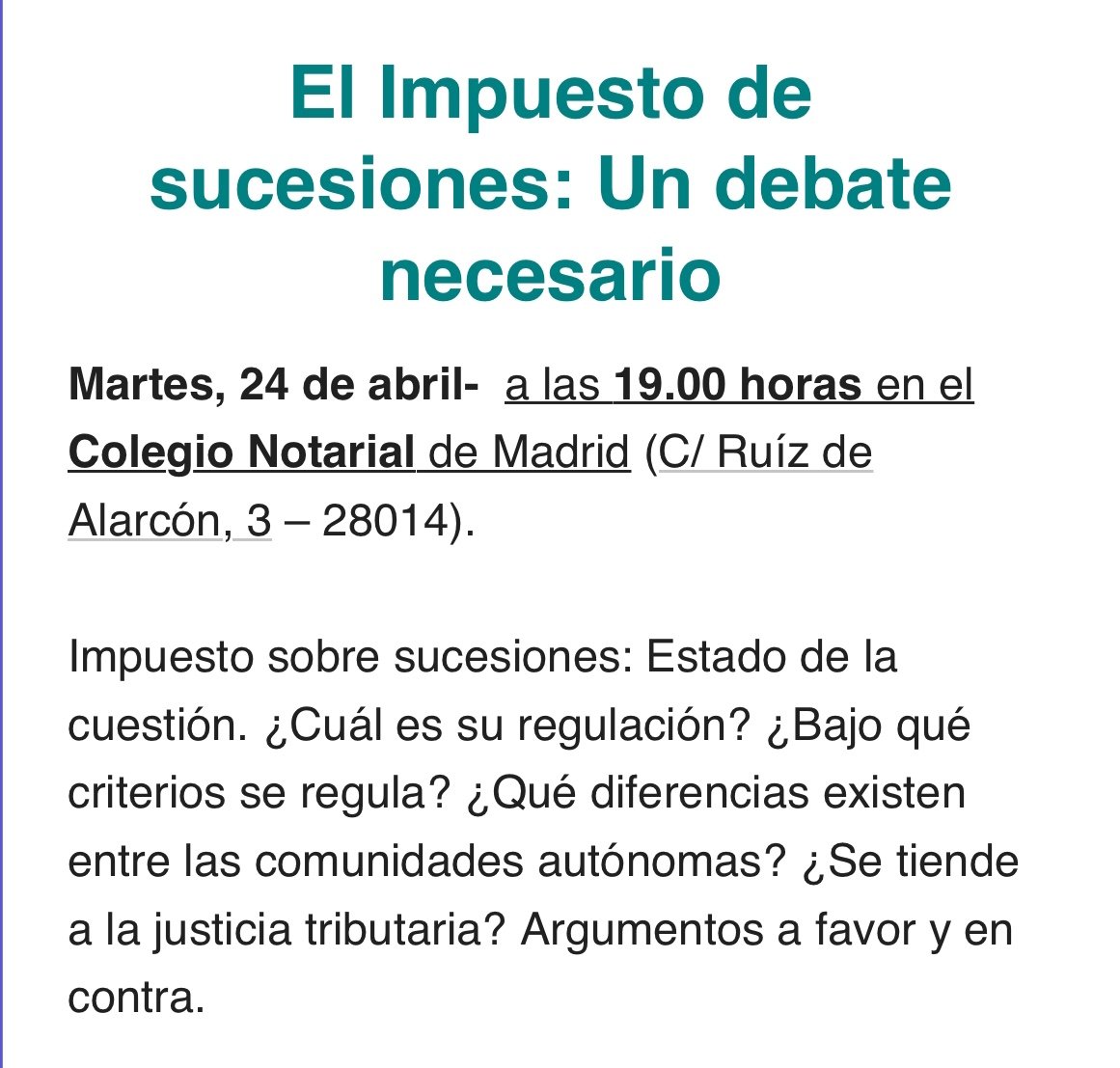

Y probablemente esa sensación se acrecienta por el sentimiento de agravio comparativo que late en el hecho de que en algunas Comunidades Autónomas el impuesto sea irrelevante y en otras opresivo, debido a que al ser un impuesto cedido, cada región tiene la opción, si no de suprimirlo, sí de establecer exenciones hasta el punto de dejarlo prácticamente inoperante, como ocurre en Madrid, que tiene una bonificación del 99 por ciento. Al punto de que, por ejemplo, una sucesión de 800.000 euros supondría 1568 euros en Madrid, mientras que hasta hace poco en Andalucía podría representar 164.049 euros (ver aquí)

Y probablemente esa sensación se acrecienta por el sentimiento de agravio comparativo que late en el hecho de que en algunas Comunidades Autónomas el impuesto sea irrelevante y en otras opresivo, debido a que al ser un impuesto cedido, cada región tiene la opción, si no de suprimirlo, sí de establecer exenciones hasta el punto de dejarlo prácticamente inoperante, como ocurre en Madrid, que tiene una bonificación del 99 por ciento. Al punto de que, por ejemplo, una sucesión de 800.000 euros supondría 1568 euros en Madrid, mientras que hasta hace poco en Andalucía podría representar 164.049 euros (ver aquí)