- Introducción

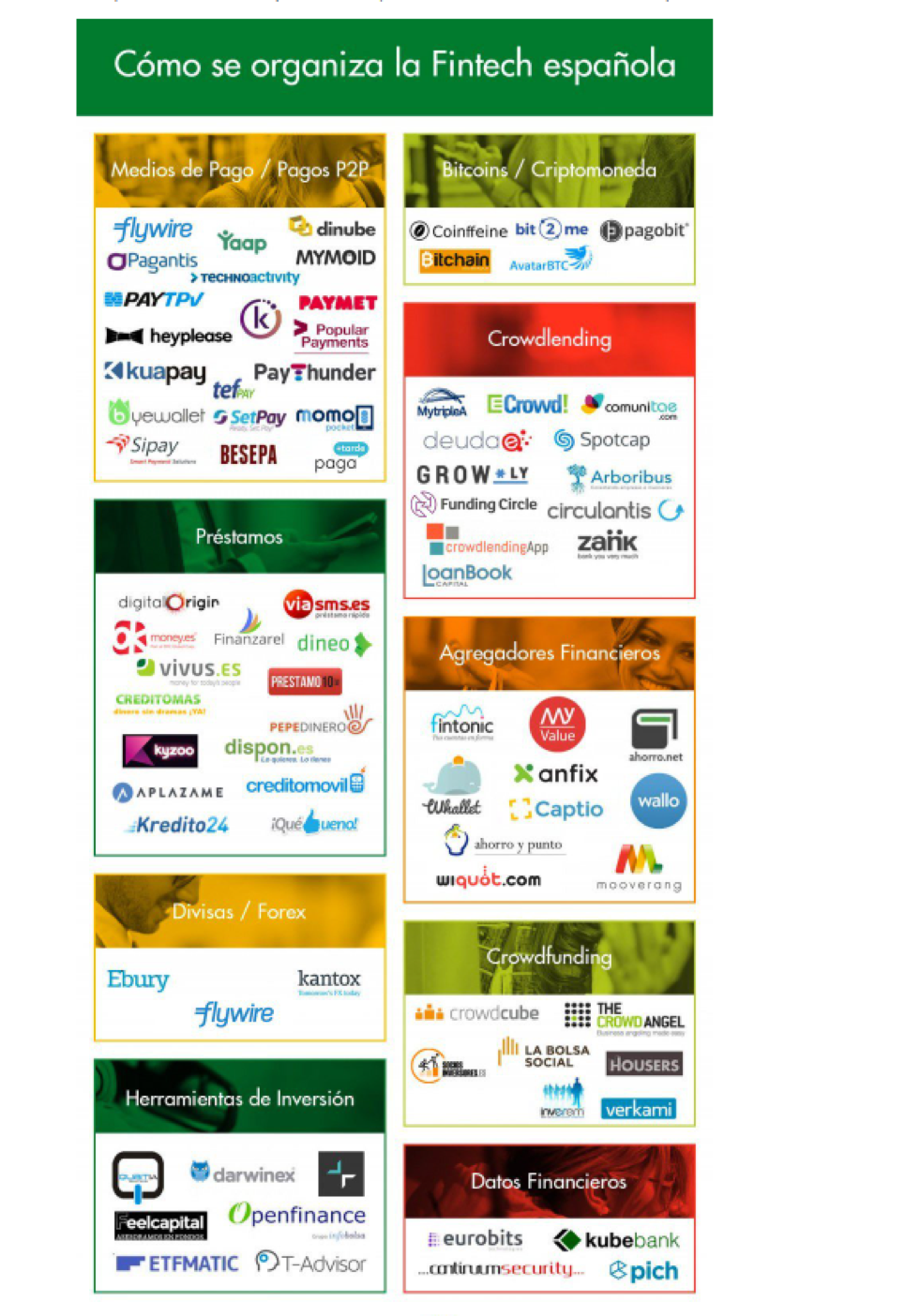

En los últimos años, empresas del sector financiero que utilizan las nuevas tecnologías para crear productos financieros innovadores están entrando con fuerza en este ámbito. A las mismas se les aplica el calificativo de Fintech, contracción de las palabras inglesas finance y Technology. En el ámbito español, podemos encontrar a empresas como las siguientes operando en este sector:

Fuente: http://www.iebschool.com/blog/que-es-fintech-finanzas/

La creación de plataformas e intermediarios financieros on line, en combinación con los smartphones, expande el acceso al financiamiento de la población, al suponer menores costos de transacciones y nuevas técnicas y fuentes de información para evaluar el riesgo crediticio que pueden contribuir al crecimiento económico. Efectivamente, se trata de un sector en expansión, que, sin embargo, también presenta evidentes riesgos, como son la posible comisión de abusos y fraudes a los consumidores, la seguridad en la información que se maneja y el lavado de activos y el financiamiento terrorista.

Es este un supuesto, por tanto, en que es preciso considerar la innovación y el crecimiento económico con la sostenibilidad social y económica, los derechos de los consumidores, la estabilidad financiera y la evitación de riesgos como los descritos.

Es en este contexto que la regulación inteligente y flexible es crucial para lograr el interés general y los mayores beneficios para la sociedad.

- La innovación regulatoria y el regulatory sandbox

Como hemos tenido ocasión de exponer en un libro recientemente publicado y presentado en Madrid la semana pasada sobre innovación y buen gobierno regulatorio, , el Derecho, y concretamente la regulación adecuada y de calidad, puede ser un elemento que permita e incentive la innovación en la sociedad o, por el contrario, la dificulte y la desincentive ((por ejemplo, por RANCHORDÁS, 2015a, 2015 b).

La innovación es clave para la competitividad y el crecimiento económico de los países, tanto en los niveles micro como macro. Se trata de un complejo concepto, que puede referirse tanto a iniciativas sociales, a la denominada economía colaborativa (o sharing economy) o a nuevas tecnologías, como los coches sin conductor, por ejemplo. Podemos definir la innovación como la habilidad para tomar nuevas ideas y traducirlas en resultados sociales o económicos que mejoren el bienestar de los consumidores, usando nuevos procesos, productos o servicios (RANCHORDÁS, 2015b)

La idea de innovación va asociada a las de complejidad e incertidumbre, pues se refiere a una incursión en el futuro que puede generar grandes oportunidades, pero también grandes riesgos. Esas oportunidades pueden ser promovidas y los riegos controlados gracias a un Derecho flexible y adaptativo, un “Derecho innovador”, al que se refieren ya algunos autores, que puede incorporar diversas técnicas como las sunset clauses o las normas experimentales, entre otras, a las que luego nos referiremos. En el desarrollo de este tipo de Derecho, la labor de la investigación jurídica deviene clave, tanto en sentido positivo como, en su caso, negativo (una reflexión sobre este aspecto en España, desde esta segunda perspectiva, puede hallarse en DOMÈNECH, 2015).

En relación con la innovación en el ámbito del Derecho público europeo, es preciso subrayar que, en las últimas décadas, tanto la doctrina como la normativa y la jurisprudencia han consolidado el derecho a una buena administración y las obligaciones jurídicas que de él se derivan, como hemos tenido ocasión de exponer en este mismo blog. El objetivo final de este derecho es contribuir a la buena gobernanza, uniéndose las obligaciones jurídicas que de él se derivan a las de transparencia y participación, o gobierno abierto, en expresión que cada día va ganando peso, también normativo (en España, téngase en cuenta, por ejemplo, el Título VI, así titulado, de la ley catalana 19/2014, de 29 de diciembre, de transparencia, acceso a la información y buen gobierno[1]).

Una de las derivaciones de la innovación jurídica en relación con el buen gobierno y la buena administración es la mejora regulatoria (better o smart regulation). En ese sentido, destacan los avances en la Unión Europea y en España en relación con el buen gobierno y el derecho a una buena administración en el contexto regulatorio. Las leyes estatales 39 y 40 de 2015, de 1 de octubre, de procedimiento administrativo común y sector público, respectivamente, en línea con los desarrollos internacionales, y con el incentivo de la OCDE, como ambas confiesan en sus preámbulos, han introducido significativas referencias a la calidad normativa y a la buena regulación, elementos que no eran desconocidos en el ordenamiento jurídico español, pero que ahora cobran, con rango de ley, una importancia mayor.

Sin embargo, pese a los avances en la letra de la ley, lo cierto es que la mentalidad y las inercias existentes no ayudan a la mejora regulatoria, ámbito en el que queda aún un arduo camino de mejora de la gestión por recorrer.

En ese sentido, en diversos países (como Reino Unido, el pionero, Canadá o Australia) se han desarrollado ya estrategias innovadoras de regulación para promover las fintech y a la vez controlar sus riesgos, en un proceso de prueba-error basado en la experimentación, generando un marco controlado y limitado en el tiempo de desarrollo de nuevos productos, que se denomina regulatory sandbox, literalmente, cajón de arena regulatorio, en referencia a las zonas acotadas de juegos para niños.

Las distintas regulaciones nacionales varían obviamente, pero tienen en común la voluntad de promover la innovación con control de riesgos, siendo crucial la definición de qué empresas son seleccionadas y aceptadas en el experimento por el regulador (por su el carácter innovador de su modelo de negocio, aplicación, proceso o producto, por sus beneficios potenciales, por la posibilidad de controlar sus riesgos, por la capacidad de ofrecer garantías de seguridad), durante cuánto tiempo y a quien se va a poder dirigir la empresa, y los requisitos de información a los clientes que va a tener que cumplir la empresa mientras el producto o servicio esté en experimentación, así como considerar el proceso de supervisión, interacción, orientación administrativa y aprendizaje mutuo que va a desarrollar el regulador y la empresa, así como las flexibilizaciones o exenciones que, en motivo del experimento, se van a aplicar a ésta de modo limitado en el tiempo, en su caso.

- Principios de buena regulación, experimentación, sunset clauses

En los últimos meses se han multiplicado las llamadas a implementar en España también este tipo de diseño. Sin perjuicio de la utilidad del mismo, conviene precisar algunos aspectos y llamar la atención sobre algunos detalles, teniendo en cuenta nuestro propio marco normativo.

En primer lugar, queremos llamar la atención de que el desarrollo de experimentaciones en este ámbito no puede ir desconectado del marco de elaboración normativo general que afecta tanto a este tipo de actividad como a cualquier otra. Nos estamos refiriendo a la ley 39/2015 ya citada, la cual en sus arts. 129 y ss. establece los principios jurídicos de buena administración regulatoria que han de ser respetados por cualquier regulador:

“Artículo 129. Principios de buena regulación.

- En el ejercicio de la iniciativa legislativa y la potestad reglamentaria, las Administraciones Públicas actuarán de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia, y eficiencia. En la exposición de motivos o en el preámbulo, según se trate, respectivamente, de anteproyectos de ley o de proyectos de reglamento, quedará suficientemente justificada su adecuación a dichos principios”

Éste ha de ser el punto de partida, común, para la elaboración de cualquier regulación, sea financiera o no, ratificado por la jurisprudencia del Tribunal Supremo español, el cual en diversas sentencias (recogidas en el libro citado, como, por ejemplo, la STS de 15 de julio de 2010, refiriéndose al derecho a una buena administración en el ámbito regulatorio, o STS de 5 de diciembre de 2016, en idéntico sentido) han controlado, y anulado, regulaciones vulneradoras del derecho a una buena administración, el cual impone una ponderación con debida diligencia (due diligence, due care) de todos los hechos, normas, derechos e intereses relevantes para la toma de la mejor decisión posible.

¿Impide ese punto de partida soluciones innovadoras como las expuestas en relación con las fintech? Creemos que no.

La ley 39/2015 impone una serie de reglas procedimentales obligatorias (evaluación ex ante de todos los impactos, aprobación de un plan normativo anual, consultas al público mediante consultas previas, audiencias e informaciones públicas, evaluaciones ex post) y los principios ya aludidos, pero no impide que, en uso de la legítima discrecionalidad procedimental, el regulador pueda añadir otros elementos procedimentales, incluida la experimentación. La normativa experimental es un término amplio referido a normas jurídicas que se aprueban con la voluntad de tener un ámbito espacial o subjetivo limitado (una parte del país, una parte de los ciudadanos, el denominado simple group) mientras el resto (control group) se sigue rigiendo por la normativa previa. La norma experimental tiene una vigencia temporal también limitada, acompañada de una evaluación para decidir si la regulación debería ser extendida generalmente y convertida en permanente o finalizar su eficacia limitada.

En ese sentido, si bien la legislación estatal nada dice al respecto, la ley catalana 19/2014 antes citada señala que:

“Artículo 64. Mejora de la regulación

- La Administración pública puede promover pruebas piloto previas a la aprobación de las nuevas medidas reguladoras para verificar su idoneidad. Estas pruebas piloto deben aplicarse mediante convenios suscritos con las entidades representativas de los sectores afectados, con los efectos y condiciones que determine el convenio”

En este sentido, puede ser conveniente, entonces, formalizar esta posibilidad, lo que podría hacerse mediante reforma normativa de la ley 39/2015 o bien mediante desarrollo reglamentario de ésta si se entiende que la misma ofrece suficiente cobertura, para dotarnos de un marco estructurado que genere seguridad jurídica respecto a las cuestiones antes suscitadas y otras que puedan considerarse.

En segundo lugar, la experimentación puede completarse con el uso de cláusulas sunset, empleadas en otros países y que consisten en un precepto incluido en una norma que somete a ésta a una eficacia limitada en el tiempo y a una posible prórroga de la misma siempre que se demuestre por quien esté interesado en ello que tal continuación es necesaria, a la vista de la evaluación que se realice de su eficacia hasta el momento. El reciente Real Decreto 931/2017, de 27 de octubre, por el que se aprueba la Memoria de Análisis de Impacto Normativo de toda regulación en el ámbito estatal indica en su art. 1.b que:

“La memoria contendrá, además, una referencia a la vigencia indefinida o temporal de la norma. En este último caso se precisarán los motivos que justifican la opción escogida”

Lo que parece prudente, en todo caso, es no inventar mediterráneos y realizar modificaciones normativas, en su caso, coherentes con el ordenamiento jurídico, entendido como un todo sistemático, o, si se optara por promover directamente la gestión en el marco jurídico ya preexistente, hacerlo de conformidad con las obligaciones de buena administración normativa y jurisprudencialmente ya reconocidas.

En todo caso, las empresas fintech, y las que operan en el marco de la llamada economía colaborativa, ponen de relieve la importancia del Derecho de calidad en la creación de un marco institucional capaz de garantizar no sólo el desarrollo económico sino también la sostenibilidad social y ambiental.

La cuestión de la buena regulación debe finalmente, pues, alcanzar el puesto en la agenda política y social que le corresponde y que, hasta el momento, le ha sido negado en España, máxime cuando la OCDE ha puesto de relieve como una mejora regulatoria en nuestro país permitiría un crecimiento de nuestro PIB en un horizonte de 10 años de hasta el 15%.

Bibliografía

ADDINK, G.H. (2014): “Three legal dimensions of good governance. Some recent developments”, en CASTRO, A., (Editor), Buen gobierno y derechos humanos, PUCP, Lima, pp. 23 y ss.

http://idehpucp.pucp.edu.pe/wp-content/uploads/2014/10/Libro-Buen-Gobierno-y-Derechos-Humanos.pdf

BAMMER, G. (2016), “Cómo abordar los problemas complejos desde la fragmentación y lo desconocido. Entrevista a Gabriele Bammer” INTERdisciplina Vol.4 No.10, septiembre-diciembre

http://www.journals.unam.mx/index.php/inter/issue/view/4455/showToc

BERNSTEIN, J. H. (2015). “Transdisciplinarity: A review of its origins, development, and current issues.” Journal of Research Practice, 11(1)

http://jrp.icaap.org/index.php/jrp/article/view/510/412

DE BENEDETTO, M. (2015), «Corruption and controls», European Journal of Law Reform, vol. 17, n° 4, p. 479-501.

DI DONATO, L., (2015), “L‟analisi di impatto della corruzione (AIC): un nuovo strumento per i regolatori ?”, Federalisimi.it, Noviembre

http://www.federalismi.it/document/11112015115441.pdf

DOMÈNECH, G. D. (2016). “Que innoven ellos. Por qué la ciencia jurídica española es tan poco original, creativa e innovadora “, InDret, (2).

http://www.indret.com/pdf/1228_es.pdf

KARPEN, U., (2013) “Comparative law: perspectives of legislation”, Anuario Iberoamericano de Justicia Constitucional, 17

http://www.cepc.gob.es/publicaciones/revistas/revistaselectronicas?IDR=8&IDN=1312&IDA=36774

MANCILLA, F. (2014), La recepció a Catalunya del Dret a una bona administració, IEA

http://www.gencat.cat/governacio/pub/sum/iea/IEA_89.pdf

PONCE SOLÉ, J. (2014) “Ciencias sociales, Derecho Administrativo y buena gestión pública. De la lucha contra las inmunidades del poder a la batalla por un buen gobierno y una buena administración mediante un diálogo fructífero”, Gestión y Análisis de Políticas Públicas, http://revistasonline.inap.es/index.php?journal=GAPP&page=article&op=view&path%5B%5D=10176

PONCE SOLÉ, J. y CERRILLO, A. (2017) Innovación en el ámbito del buen gobierno regulatorio: ciencias del comportamiento, transparencia y prevención de la corrupción.

A propósito de la buena regulación en las leyes españolas 39/2015, de 1 de octubre, de procedimiento administrativo común y 40/2015, de 1 de octubre, del sector público

INAP, 2017:

https://www.libreriavirtuali.com/inicio/Innovaci%25C3%25B3n-en-el-%25C3%25A1mbito-del-buen-gobierno-regulatorio-ciencias-del-comportamiento-transparencia-y-prevenci%25C3%25B3n-de-la-corrupci%25C3%25B3n-p85337018

RANCHORDÁS, S. (2015a): “Innovation-Friendly Regulation: The Sunset of Regulation, the Sunrise of Innovation”, Jurimetrics, Vol. 55, No. 2, 2015

https://www.heartland.org/sites/default/files/ssrn-id2544291.pdf

RANCHORDÁS, S. (2015b): “Innovation Experimentalism in the Age of the Sharing Economy”, Lewis & Clark Law Review, Vol. 19

https://law.lclark.edu/live/files/21702-lcb194art1ranchordaspdf

[1] Y cuyo texto en español es consultable aquí: https://www.boe.es/buscar/pdf/2015/BOE-A-2015-470-consolidado.pdf

Juli Ponce Soler , Catedrático acr, Profesor Titular Derecho Administrativo Facultad de Derecho, Universidad de Barcelona Director del Instituto Transjus

Juli Ponce Solé es Doctor en derecho, ha sido acreditado para Catedrático y es profesor titular de Derecho Administrativo en la Universidad de Barcelona, donde desde 2008 a 2012 ha ejercido como Vicedecano de Relaciones Institucionales y en la actualidad es Director del Instituto de investigación transdiciplinar de la UB TransJus. Ha sido director de la Escuela de Administración Pública de Cataluña y visiting professor en la Universidades norteamericanas de Denver, Nova Southeastern, Tulane, Georgia State y en la inglesa de Sheffield. Es miembro del European Group of Public Law. Sus líneas de investigación se orientan básicamente hacia el estudio del Derecho Público – en especial, del Derecho Administrativo, del Derecho Urbanístico y del Derecho de la Vivienda -, de la gestión pública, de la ética pública, de la evaluación del impacto normativo y la calidad regulatoria y de los derechos de las personas (con especial atención al derecho a una buena administración y sus numerosas implicaciones respecto a las obligaciones jurídicas públicas)..